FIRE・セミリタイアQ&Aは私のこれまでの経験や勉強してきた知識をもとに記事作成しています。これが絶対解ではなくこんな考え方もあるよという見方でお願いします。また考え方が変わったり、もっとこうすれば良いという案が浮かべば適時加筆修正していきます。

またQ&Aで記事にしてもらいたい題材や記事の訂正やもっとこういう方法があるよというご意見がありましたらご連絡いただけると幸いです。

税制改正による負担増(住民税非課税世帯に対する医療費・介護費負担の変化)リスクについては正直その時にならないとわからないと考えています。負担増はあり得そうな気もしますが何かしらの情報が出た時にその時できるベストの対応をするしかないでしょうね。

税制改正への対応

税制と言ってもいろいろありますがFIRE・セミリタイアに関係あるのは金融所得課税と資産課税でしょうか。

金融所得課税への対応

岸田政権になり金融所得課税の話が出ていますね。いやもっと昔からこの話は出ていたんですがこうやって表立ってきたのは今回がはじめてなのかもしれません。

さて金融所得課税については株式の売却益や配当について税率を現在の約20%から上げるということですが2021年12月の段階ではまだ何も決まっていない状態です。

当ブログではインデックス投資による資産形成をおすすめしています。そして国内の投資信託をおすすめしているので金融所得課税がアップしても基礎控除や社会保険料控除等がなくならない限りはあまり気にしなくていいと考えています。

参考記事:FIRE・セミリタイアの資産の作り方・インデックス投資の効率的な出口戦略(税金ほぼゼロ)

基礎控除や社会保険料控除等が廃止されることは考えにくいのですがハイコストな生活を求めている人にとっては金融所得課税アップはとても大きな問題になります。その場合は資産活用期までに現金を多めに保有しておく、年金までの距離を短くしておく、ローコスト生活に移行する等の対応が必要でしょう。

基礎控除や社会保険料控除等が廃止されないと考えているのはこれらがなくなるとサラリーマンが大打撃を受けて経済的不安の増大から治安不安になる可能性が高いと考えているのでそういった政策はとらないと考えているからです。

日本における全体的な流れとして出る杭は打たれるというのとゆでガエル現象があると感じます。出る杭は打たれるというのは少数の人がすごくお得な制度はつぶされやすいということです。これは上場株式等の所得につき所得税と住民税で異なる課税方法を選択することが出来ていましたが所得税と住民税の課税方式を統一することで税制改正されました。

FIRE・セミリタイアを目指す人は聞いたことであるであろう住民税の申告不要制度の扉が閉じられたことになります。

ゆでガエル現象は目に見える大きな変化は起こさないけど、なんとなく幅広く薄く搾り取っていくというのが日本では常套手段になっていると感じます。これはサラリーマンの税金や社会保険料が上がっていることを考えるとわかりやすいでしょう。

資産課税への対応

資産課税の話も昔からずっとあるんですが現在ではまだ何も決まっていません。決まっていないことへの対応はできませんが想像してみたいと思います。

昔から資産課税への話はありますが私が知る限り15年ぐらい前は資産フライト、つまり資産を国外に保有するという方法がありました。私も資産の一部を国外に保有していた時期がありましたが日本という国と運命を共にしても良いと考えたので現在の資産は国内のみとなっています。

この方法はマイナンバー制度もない時代ですから案外抜け道だったのかなと思いますが現在では海外との連携も密になっており事実上はあまり意味がないものとなっています。

また資産課税と言っても資産5000万の人と5億の人が同じ税率になることは考えにくいですからその時の課税率を踏まえて最善策を取るしかないでしょう。

ただ「資産」を把握できるかどうかという問題がありますよね。まさか自己申告なわけはないでしょうからマイナンバー制度等を活用して把握するのかもしれませんがかなり難しいと感じます。

また資産を多く保有しているのは制度改正を決める人たちでしょうから、自ら首を絞めるような制度改正は行わないような気もします。

インフレへの対応

これは株式投資をすることでほぼ解決できると考えています。当ブログのおすすめのインデックス投資(全世界株式・先進国株式・S&P500等)で問題ないでしょう。多少のインフレが起こったとしても株式の上昇率の方が圧倒的に上回ると考えています。

物価のインフレとはちょっと違いますがサラリーマンの税金や社会保険料の方を気にした方がいいと思います。特に資産形成中のFIRE・セミリタイア勢にとっては深刻な問題になるでしょう。

住民税非課税世帯に対する医療費・介護費負担の変化への対応

これは現状よりもアップする可能性が高いと感じますがFIRE・セミリタイアできる資産状況だったらそれほど気にしなくても良いと考えています。

それよりも日常的に健康に留意して医療費や介護費負担を増やさないことに気を付けた方がいいですね。

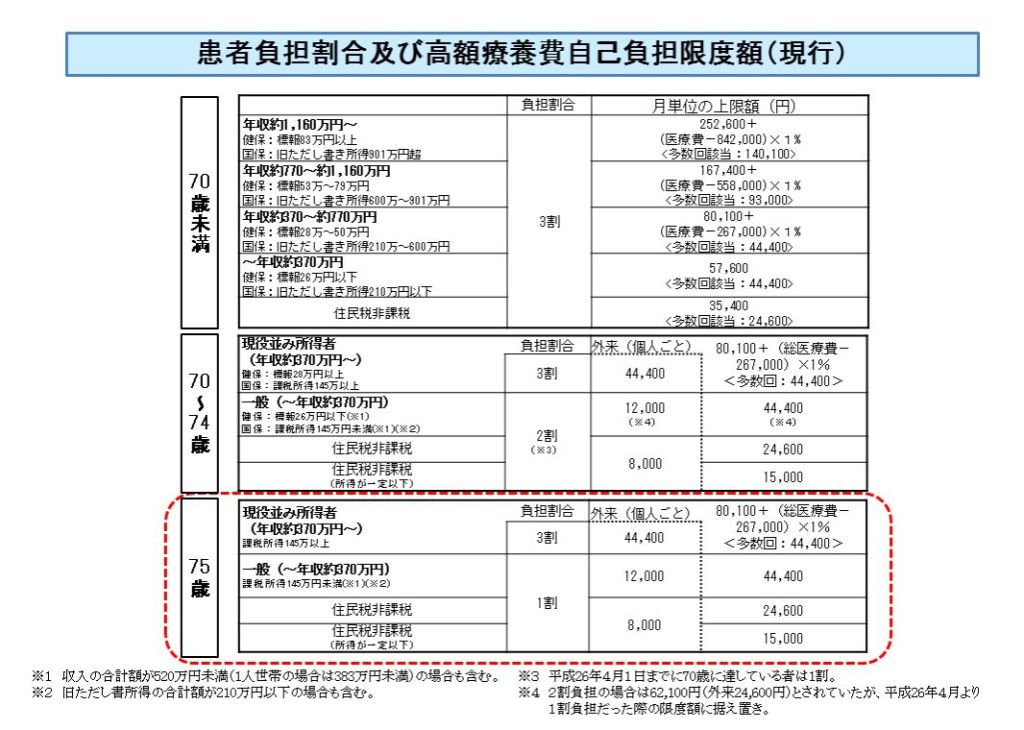

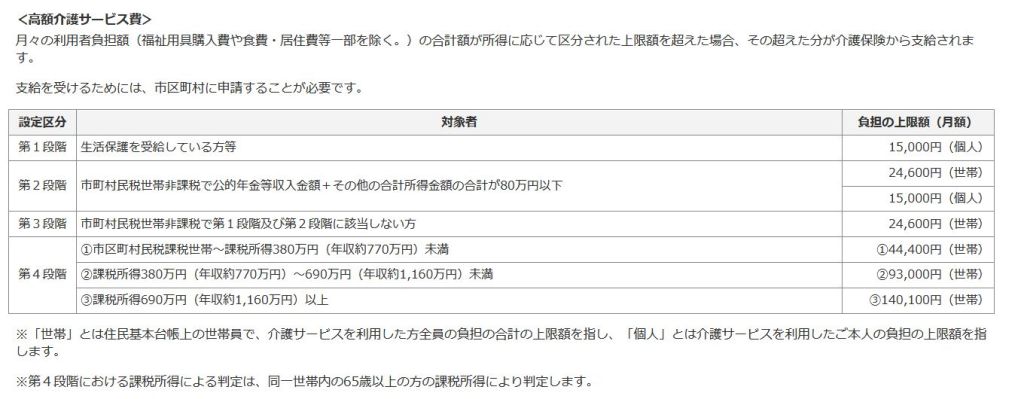

2021年12月現在の医療費負担割合、高額療養費制度限度額、介護負担限度額です。

税制改正・インフレにどう対応していけばいいか? 税制改正による負担増(住民税非課税世帯に対する医療費・介護費負担の変化)リスク まとめ

・税制改正についてはその時の状況をみて対応

・インフレ対応は株式投資で十分

・医療費、介護費については負担増にならないように健康維持